Esto es lo que nadie te dice de los pagos chiquitos

Los “pagos chiquitos” son una opción de compra cuando no puedes pagar un producto al contado. Este método significa que el costo total del producto se dividirá en pagos parciales, que pueden ser semanales, quincenales o mensuales, más una tarifa de interés asociada al crédito que te ofrecen.

Es importante que no confundas esta forma de pago con las promociones de meses sin intereses. La diferencia primordial es que en una compra a meses sin intereses pagas el mismo monto que en un pago de contado, pero dividido en mensualidades. En cambio, en un pago en abonos existe un interés que se suma a cada abono o parcialidad, por lo que el costo total del producto se incrementa.

Las compras a plazos, pagos semanales o también conocidos como pagos chiquitos hacen que los productos sean mucho más caros y perjudican a los que menos ganan; se suponen que están diseñados para que las personas con bajos sueldos, puedan comprar cosas caras que les resulta imposible comprar de contado; su esquema es poner en pagos semanales, que son bajos en apariencia, pero la realidad es que “encadenan” al comprador a hacer muchos pagos chiquitos durante largos periodos de tiempo.

La mayoría piensa que la única forma de comprar cosas costosas es hacerlo con pagos a plazos o meses sin intereses, porque son realmente un beneficio, pero la realidad es que son créditos caros, pues al final terminas pagando mucho más de lo que costaría el producto si lo compraras de contado. Cuando una tienda ofrece productos a plazos o pagos chiquitos de forma semanal, realmente hace el cálculo para recuperar el costo del producto en unos pocos meses y el resto de tus pagos son pura utilidad; realmente hacen que el margen de utilidad sea altísimo.

Les contaremos el caso de Francisca, ella compró una televisión de 24” marca GUIA a 100 pesos semanales por 85 semanas, lo cual le pareció muy barato. Así que al final la televisión de 24” le terminaría costando $8,500 pesos. Cuando no debería costar más de $2,500 pesos si es de las económicas, o entre $3,500-$4,500 si es de las marcas caras como Samsung.

Si hubiera ahorrado esos $100 pesos durante 25 semanas, hubiera adquirido esa misma tv mucho más barata.

Lo que es muy claro es que, con ese plazo y pagos chiquitos, es una excelente oferta, pero PARA LA TIENDA y no para el comprador.

Los pagos chiquitos o pagos semanales NO son una buena alternativa, pues hacen que las cosas cuesten mucho más caras y facilitan que te descontroles y termines pagando mucho dinero al tener varias compras en pagos semanales de 100 pesitos, que aparentan ser bajos.

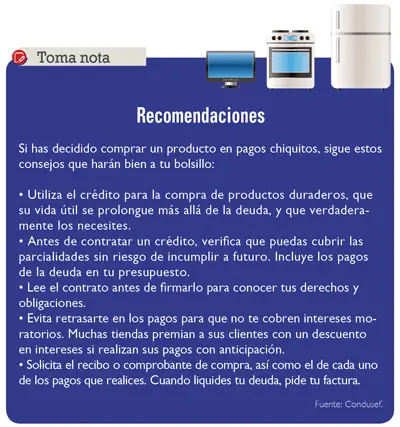

Haz tus cuentas, siempre pregunta cuántos pagos serán al final del plazo; multiplica el número de pagos semanales por el importe de cada pago y te darás cuenta del total que vas a pagar; te llevarás una sorpresa al darte cuenta que si ahorras esa misma cantidad de dinero por unos 4-6 meses, podrás comprar lo mismo a un costo mucho menor.

Si te decides por este tipo de crédito en algún establecimiento , acude por lo menos a otros dos y compara los esquemas a pagos chiquitos que ofrecen.

Estas preguntas pueden ayudarte:

• ¿Cuál es el precio de contado?

• ¿Cuánto vas a pagar en total? Compara el precio de contado con la suma que pagarás una vez que concluya el crédito.

• ¿Cuánto tienes que pagar de enganche? Entre más des por este concepto, menos pagarás por intereses. Pregunta si puedes hacerlo.

• ¿Cada cuándo? Un tip: los créditos a plazos semanales generalmente resultan más caros que los quincenales y estos últimos más caros que los mensuales (esto dependerá del monto de la parcialidad). Pregunta si es forzoso realizar el pago en el establecimiento, si es así, contempla el gasto de transporte, gasolina y/o estacionamiento que deberás cubrir cada vez que vayas a pagar ¡Y el tiempo que esto implica!

• ¿Cuántos pagos van a ser? ¿Durante cuánto tiempo? Toma en cuenta que mientras mayor sea el plazo, más pequeñas serán las parcialidades, mayor la tasa de interés y por tanto los intereses que tendrás que pagar. Además, tus ingresos futuros estarán comprometidos por más tiempo. Cuestiona si puedes adelantar pagos y si con esto disminuirás el plazo o el monto de tus parcialidades.

• ¿Cuál es la tasa de interés y el Costo Anual Total (CAT)? Todos los establecimientos están obligados a darte estos datos. La tasa de interés es el precio que pagarás por el dinero prestado. El CAT es el costo total del financiamiento a un año, incluidos conceptos como enganche, comisiones, etc.

• ¿Hay costos adicionales? Por ejemplo: comisión por apertura de cuenta, penalizaciones por retraso de pagos, anualidades, entre otros. Cuando hayas respondido estás preguntas para al menos tres opciones, tendrás más elementos para elegir el esquema de crédito a pagos fijos que más te conviene.

Con información de Libre sin deudas y CONDUSEF